News

Guangdong BAIDU Special Cement Building Materials Co.,Ltd— 新闻中心 —

您想告别银行保险渠道的“代理商”?

21世纪的《商业先驱报》记者Cao Yuan报道了深圳

经历了变化的痛苦之后,银行保险渠道显示了今年的恢复标志。

“今年上半年,银行保险渠道的收入参与率恢复了50%,大约15年前的最后一次出现。”

记者发现,银行保险渠道“恢复”背后有许多驱动因素。在政策层面上,“报告和银行业务”等政策包括“提高行业发展的质量和效率”,这是通过费率监管和自由化在银行和保险中“一到三”的合作限制。

在市场一级,保险,银行和客户具有“三分之一的共鸣”。由于个人保险渠道的增长疲软,保险公司IES对银行保险渠道感到非常兴奋。银行面临利率压力,以寻求中期进展。利率下降创造了一波“移动储量”。

值得注意的是,它是从银行保险渠道收集数据的背后。与“广泛的增长范围”不同,该增长范围集中在数量和收入的短期保险上,这意味着他们当时正在寻找规模。 “银行保险”。

正如上海金融发展研究所所长Zeng Gang所说,“银行和保险公司必须建立新的战略协会,成为协会客户需求服务中简单产品的渠道和供应商”。

恢复背后

银行保险渠道中的“数量更改”和“变更数量”

在今年上半年,银行保险渠道的恢复不仅是一个简单的“规模回报”,而且是业务质量的大幅提高。

“在今年上半年,银行保险代表在保险行业寄来了50%的一般收入。 15年前,当时最终超过50%。当时,商业结构主要基于块状产品,并且基于少量低价值和短暂的付费产品。

从保费增长的“定量变化”来看,银行保险渠道是“ Readley”」显示了模式。根据显示的数据,在今年上半年,银行保险市场的时间交付业务增长了4.8%。大型公司年份增长了48.9%,远高于平均行业。从该行业趋势的角度来看,大公司的市场份额增加了10%的积分,代表三分之一。

银行业和保险渠道的运作良好,是行业行业“五个保险公司”的主要力量。 2024年,银行保险渠道的新业务仍在负面增长,但是自FIRS以来今年四分之一,许多保险公司都回到了“ C职位”。

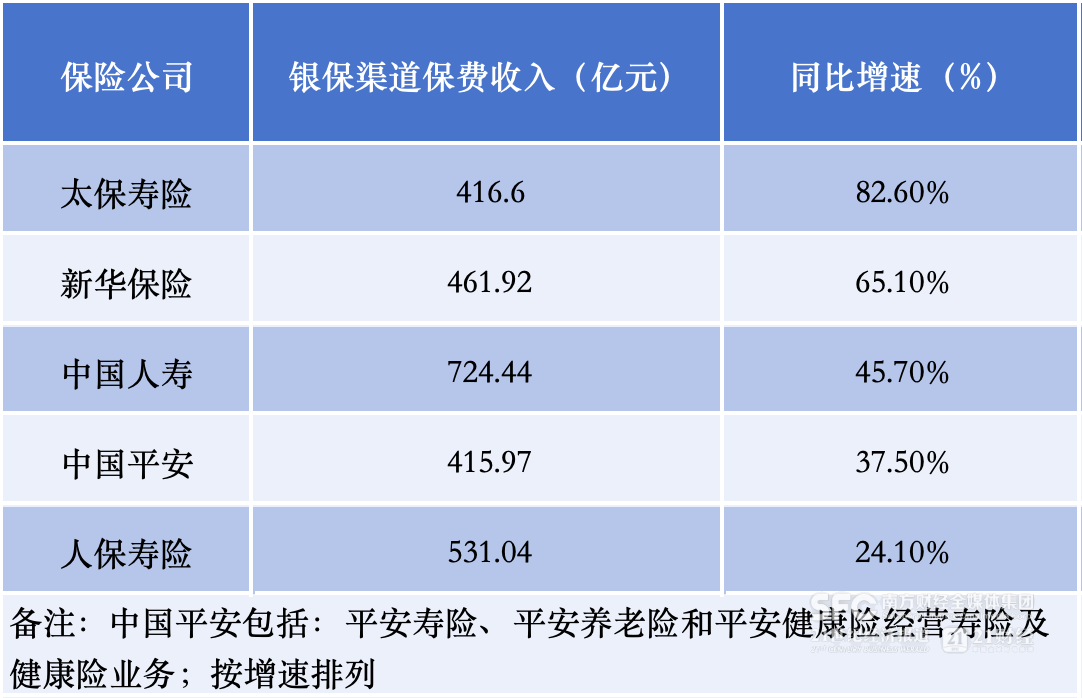

在今年上半年,A股的“五个上市保险公司”银行保险渠道的保费增长率高于单个保险渠道保费的增长率。按增长率分类,Taibao人寿保险的银行保险渠道的收入约为4,660亿元人民币,比上一年增加了82.6%。新华社的保险为461.92亿元人民币,比上一年增加了65.1%。中国的人寿保险约为724亿元人民币,比上一年增加了45.7%。中国为41.597亿元人民币,比上一年增长了37.5%。 PICC人寿保险约为531.4亿元人民币,比上一年增加了24.1%。

从“定性变化”的角度来看,价值指标的进步更为象征。 El“ Nuevo Valor商业” ES UNINGAD或Central Para Medir Las Capacidades de Valor,Rentabilidad y Desarrollo sostenible de unacompañíadeseguros。 En La Primera Mitad de esteAño,El Valor de los nuevos negocios de ping en los Canales de Seguros de Seguros bancarios del Seguro de Vida,El Seguro de Vida de taibao,El seguro de vida de vida de vida picc y el seguro de xinhua eumentoemuttoróenementoUeenmoun emuntor an e emunals an a emaumaul。其中,新华社和PICC的人寿保险价值的贡献超过50%,这使它们成为最大的价值贡献渠道。

长期保险的第一年支付的保费与未来更新保费的进入有关。在今年的上半年,新华社保险银行保险渠道的第一年保险费为1,110亿元人民币,比上一年增加了55.4%。 PICC人寿保险为15282亿元人民币,比上一年增加了53.9%。中国人寿保险的第一年保费17032亿元人民币,增加了34.4%前一年。

那么,今年银行保险渠道数据的高增长背后的驱动因素是什么?他们的银行和保险渠道发生了什么深刻的变化?

政策催化剂

“业务报告和整合”打破了感兴趣的惯性并取消“一到三个“合作”

银行保险渠道已经在我的国家发展了30年,并且经历了五个发展阶段。目前,在“银行信息和集成”的完整实施下,我们处于“新银行保险”阶段。

2023年8月,银行代理渠道的保险产品(即银行和整合政策)的标准化通知已成为促进银行保险渠道转型的重要“催化剂”。

“银行报告和银行报告”的保险要求保险公司确保告知监管机构的费用与合规性的实际成本完全相同,并禁止授予渠道通过转移隐性成本和其他方式。该政策旨在促进长期的一般成本降低,并为银行业和保险渠道的工业效率提高效率。

经历了行业转型的痛苦之后。 “在政策实施的初期,决定短期数据绩效是不可避免的现象,这反映了保险公司对成本结构的重新思考。” Dongwu证券首席分析师Sun Ting分析了从长远来看,政治鼓励该行业构成统一的利率标准。目前,根据监管机构的统一调整,人寿保险公司和银行行业已经签订了合同,长期产品管理成本基本上具有统一的标准,其中有9%的三年产品中有9%,在交付的五年产品中,有14%,在交付的五年产品中,有18%的付款中的18%的产品和3%的灯光付款和3%。

保险公司NCE公司“报告和集成银行”迫使保险公司从“成本竞争”转向“争夺价值”。

促进银行保险渠道回收率的另一个重要政策是2024年5月“ 1至3”,以提高银行保险限制(每个商业银行分支机构都可以在同一会计年度与少于三家保险公司合作)。

在政策的背景下,例如“废除报告和银行整合”和“一到三个”的背景下,几家保险公司正在积极发展银行和保险渠道。

最新数据表明,中国人寿保险正在与100岁以上的银行数量合作。新华社保险已经与52家银行建立了协会,其中包括大型国家银行,瓦洛银行局部关节和商业银行。 PICC人寿保险已经与90家银行建立了合作,单一期限的新保费和单个期限的数量在今年上半年大大增加。中国PACIFIC保险在上半年达到13,000,一年多28.9%,平均每月付款和绩效销售点增加了70.2% - 年龄,中国银行的增长率达到164.9%。在今年上半年,中国可以在Ping外部银行经营17,000家商店,这是自今年年初以来大幅增长。

在保险服务方面,保险福利来自三个主要区别。利率的结构,死亡差异和率差异。李金森说,未来为银行和保险行业的“报告和银行”合并,整个行业实际上应该管理利率,而Gapsin是一致的。给定利率的动态调整机制的形成可以保证有效控制工业利率的传播。

“三个不良管理”的逐渐改进提供了银行保险渠道的持续开发保证。市场调整

保险,银行和客户之间的“双方共鸣”

除了促进保险合同外,记者还注意到,银行保险渠道中的恢复是由于市场环境的变化,客户需求的最新情况以及对保险和银行行业商业策略的调整所致。

对于保险公司,由于个人保险渠道的增长疲软,银行保险渠道是“战略补充”。今年4月,国家金融法规发布了“有关促进个人保险行业改革的通知”。这将有助于个人保险渠道加深“银行报告和集成”的实施,并减少委员会和短期处理费。我做到了。同时,传统保险股息的转变导致了短期痛苦,更大的销售困难,很棒ER销售对代理商和个人保险渠道的热情给许多人寿保险公司施加了压力。

在这种情况下,银行保险渠道已成为保险公司探索“新增长极”的核心选择。例如,一位中国PING高管在一次中期绩效会议上透露:“渠道的当前策略非常清楚:不仅是代理商,而且是通过银行保险和社区网络的多个渠道的协调开发。”中国太平洋保险已经实施了针对银行保险代理商和渠道的“ 2+N”策略。新华社保险总裁Yang Yuchong表示,在“报告和银行整合”之后,将收集银行和保险业务的银行和保险市场的战略高度。

对于银行,在传播利率的压力下,银行保险公司已成为扩展否的重要工具n-利润收入。银行行业的发展面临着多种压力,并在强大的监督下驱动了资本结构的优化。净收入和收入增长继续下降。净值继续减少。 “超载者”的现象已经进行了多年(2024年,全国居民的押金平衡达到1512.5亿元)。最低利率创造了一波“移动存款”,银行保险渠道的产品节省继续接受存款。

在这种情况下,为现有资本的效率充满活力并扩大非营利性收入的来源是破坏银行行业发展瓶颈的关键。银行可以代表他人增加销售保险产品的利润,与此同时,他们可以用保险产品丰富资产管理线路,满足各种客户资产分配需求并提高客户粘度。

许多银行认为将他们的银行保险业务业务(例如遗产管理业务的“关键引擎”)产生。 8月7日,中国商人银行宣布,零售保险股票的高级规模已超过1BilyuaLón。在今年上半年,Pring Bank一直与Yuanoslograms Sunsurnation收入中的6.66亿人合作,与上一年相比,普通的保险收入增长了46.1%。该银行在其初步报告中强调,“它提高了资产设备的积分资产分配能力,并在关键的引擎中改善了银行保险业务,以增长主要资产公司。”

此外,客户需求的深刻变化提供了一个“市场层”,以改变银行保险渠道。行业专家认为,首先,衰老加强并促进了保护需求的发生率。我国家的人口已有60多年的历史,到2050年预计将超过4亿美元,预计老年人将幸存我的疾病9。2年。其次,Netloin对客户的需求分配了Secaurochs。第三,客户需求已将“独特的财务管理”更改为“完整的生命周期计划”。

更重要的是,在下降利率和资本市场波动的背景下,客户更加关注保险产品的长期稳定绩效特征。作为出售股息保险的主要力量,银行保险渠道以其客户的需求精确地假设。媒体报道说,现在许多银行都在其客户的“完整生命周期资产分配”计划中包括股息保险。

值得注意的是,银行保险渠道仍然具有巨大的市场潜力。 Taibao人寿保险总经理Li Jinsong提到了重要的数据集。目前,银行保险谈判客户仅占CINTIXIDUAL BANKINE的3-5%,而不到5%的银行客户构成了保险。在此外,不到5%的客户通过在线访问成为。构成的保险产品也主要是管理管理,只有不到5%的客户发明健康保护产品。

这三个“ 5%”的背后是潜在发展空间,场景开采空间和不同需求空间的95%。

价值银行保险

告别简单的“代理销售”,并朝着战略性的“协同作用”方向发展

高数据增长背后的银行保险渠道该行业的来源表示:“通过更深入合作,将其转变为战略联盟模型是发展我国家银行保险业务的不可避免的方向。”

分析师锡认为过去的银行保险合作的本质是“简单的销售”。银行负责正面销售,保险公司负责背景服务,双方通过共享客户资源和偶然产品遭受了严重的脱节。S设计,阻碍了联合力的形成。银行保险渠道显示了新公司低价率,低客户更新利率和低回购率的特征。

该行业正在就银行保险渠道的未来达成共识。上海金融发展学院主任Zeng Gang告诉媒体:“银行和保险公司必须建立新的战略协会,这些协会从客户需求服务联盟中的简单渠道和产品供应商转变。”

目前,一些保险公司开始在银行保险渠道中探索“战略合作”的新模型,从而促进了来自多个维度的银行保险渠道的更新。记者发现,它主要是从银行合作加深,扩展产出设计,优化产品结构,提高销售设备的生产能力并增加数字应用程序的开头。

WAN新华社保险副总裁G Lianwen将从TAO Development Strategy的角度强调商业定位,该商业定位强调了规模和价值,该战略的角度说,新华社的保险银行和临时绩效新闻发布会上的保险渠道。我们已经在公司的战略高度上提高了银行渠道的开发,我们努力考虑并以综合方式将其启动,以渠道设计,产品策略,设备建设,客户管理和机构开发来结合开放效率和协作行动。

在此期间的表演新闻发布会上,阳光保险提出了三个基本能力创建地址。首先,我们提高了客户运营能力,通过创新产品和增加价值服务改善客户服务系统,并提高客户粘附。第二,我们将加强专业上限我们的销售团队的敏锐度,我们将根据客户需求改善长期和中期产品的销售,并借助技术提高销售效率。第三,加深与银行渠道,稳定的投资策略和基于能源的灵活资产分配能力的合作,可提供绩效,并整合长期合作。

PICC的人寿保险计划在五个方面提高其银行保险渠道的价值率。首先,专注于客户需求,改善产品系统,满足各种基于保证的需求并增加产品创新。其次,它可以促进专业运营,加速城市设备建筑,提高高价值产品的高级客户获取能力和销售能力,并基于独特的价值服务,以形成价值增长点。

第三,加深银行合作,扩大合作领域并创新基于90个现有公司的合作模型手术银行。第四,我们将优化产品结构,我们将专注于高价值产品,例如养老金保险和人寿保险,我们将加速变革性的保险,以避免利率损失的损失,并增加五年或更长时间以来的公司比例。第五,严格实施监管要求,例如“报告和银行整合”,以降低责任成本并促进稳定的长期发展和渠道的可持续发展。

人寿保险银行保证之间的合作从简单而广泛的“代理商销售”模型变为更深的“销售”模型,这也是“价值银行保险”的含义,再到更深层次的联盟模型。 “

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

21世纪的《商业先驱报》记者Cao Yuan报道了深圳

经历了变化的痛苦之后,银行保险渠道显示了今年的恢复标志。

“今年上半年,银行保险渠道的收入参与率恢复了50%,大约15年前的最后一次出现。”

记者发现,银行保险渠道“恢复”背后有许多驱动因素。在政策层面上,“报告和银行业务”等政策包括“提高行业发展的质量和效率”,这是通过费率监管和自由化在银行和保险中“一到三”的合作限制。

在市场一级,保险,银行和客户具有“三分之一的共鸣”。由于个人保险渠道的增长疲软,保险公司IES对银行保险渠道感到非常兴奋。银行面临利率压力,以寻求中期进展。利率下降创造了一波“移动储量”。

值得注意的是,它是从银行保险渠道收集数据的背后。与“广泛的增长范围”不同,该增长范围集中在数量和收入的短期保险上,这意味着他们当时正在寻找规模。 “银行保险”。

正如上海金融发展研究所所长Zeng Gang所说,“银行和保险公司必须建立新的战略协会,成为协会客户需求服务中简单产品的渠道和供应商”。

恢复背后

银行保险渠道中的“数量更改”和“变更数量”

在今年上半年,银行保险渠道的恢复不仅是一个简单的“规模回报”,而且是业务质量的大幅提高。

“在今年上半年,银行保险代表在保险行业寄来了50%的一般收入。 15年前,当时最终超过50%。当时,商业结构主要基于块状产品,并且基于少量低价值和短暂的付费产品。

从保费增长的“定量变化”来看,银行保险渠道是“ Readley”」显示了模式。根据显示的数据,在今年上半年,银行保险市场的时间交付业务增长了4.8%。大型公司年份增长了48.9%,远高于平均行业。从该行业趋势的角度来看,大公司的市场份额增加了10%的积分,代表三分之一。

银行业和保险渠道的运作良好,是行业行业“五个保险公司”的主要力量。 2024年,银行保险渠道的新业务仍在负面增长,但是自FIRS以来今年四分之一,许多保险公司都回到了“ C职位”。

在今年上半年,A股的“五个上市保险公司”银行保险渠道的保费增长率高于单个保险渠道保费的增长率。按增长率分类,Taibao人寿保险的银行保险渠道的收入约为4,660亿元人民币,比上一年增加了82.6%。新华社的保险为461.92亿元人民币,比上一年增加了65.1%。中国的人寿保险约为724亿元人民币,比上一年增加了45.7%。中国为41.597亿元人民币,比上一年增长了37.5%。 PICC人寿保险约为531.4亿元人民币,比上一年增加了24.1%。

从“定性变化”的角度来看,价值指标的进步更为象征。 El“ Nuevo Valor商业” ES UNINGAD或Central Para Medir Las Capacidades de Valor,Rentabilidad y Desarrollo sostenible de unacompañíadeseguros。 En La Primera Mitad de esteAño,El Valor de los nuevos negocios de ping en los Canales de Seguros de Seguros bancarios del Seguro de Vida,El Seguro de Vida de taibao,El seguro de vida de vida de vida picc y el seguro de xinhua eumentoemuttoróenementoUeenmoun emuntor an e emunals an a emaumaul。其中,新华社和PICC的人寿保险价值的贡献超过50%,这使它们成为最大的价值贡献渠道。

长期保险的第一年支付的保费与未来更新保费的进入有关。在今年的上半年,新华社保险银行保险渠道的第一年保险费为1,110亿元人民币,比上一年增加了55.4%。 PICC人寿保险为15282亿元人民币,比上一年增加了53.9%。中国人寿保险的第一年保费17032亿元人民币,增加了34.4%前一年。

那么,今年银行保险渠道数据的高增长背后的驱动因素是什么?他们的银行和保险渠道发生了什么深刻的变化?

政策催化剂

“业务报告和整合”打破了感兴趣的惯性并取消“一到三个“合作”

银行保险渠道已经在我的国家发展了30年,并且经历了五个发展阶段。目前,在“银行信息和集成”的完整实施下,我们处于“新银行保险”阶段。

2023年8月,银行代理渠道的保险产品(即银行和整合政策)的标准化通知已成为促进银行保险渠道转型的重要“催化剂”。

“银行报告和银行报告”的保险要求保险公司确保告知监管机构的费用与合规性的实际成本完全相同,并禁止授予渠道通过转移隐性成本和其他方式。该政策旨在促进长期的一般成本降低,并为银行业和保险渠道的工业效率提高效率。

经历了行业转型的痛苦之后。 “在政策实施的初期,决定短期数据绩效是不可避免的现象,这反映了保险公司对成本结构的重新思考。” Dongwu证券首席分析师Sun Ting分析了从长远来看,政治鼓励该行业构成统一的利率标准。目前,根据监管机构的统一调整,人寿保险公司和银行行业已经签订了合同,长期产品管理成本基本上具有统一的标准,其中有9%的三年产品中有9%,在交付的五年产品中,有14%,在交付的五年产品中,有18%的付款中的18%的产品和3%的灯光付款和3%。

保险公司NCE公司“报告和集成银行”迫使保险公司从“成本竞争”转向“争夺价值”。

促进银行保险渠道回收率的另一个重要政策是2024年5月“ 1至3”,以提高银行保险限制(每个商业银行分支机构都可以在同一会计年度与少于三家保险公司合作)。

在政策的背景下,例如“废除报告和银行整合”和“一到三个”的背景下,几家保险公司正在积极发展银行和保险渠道。

最新数据表明,中国人寿保险正在与100岁以上的银行数量合作。新华社保险已经与52家银行建立了协会,其中包括大型国家银行,瓦洛银行局部关节和商业银行。 PICC人寿保险已经与90家银行建立了合作,单一期限的新保费和单个期限的数量在今年上半年大大增加。中国PACIFIC保险在上半年达到13,000,一年多28.9%,平均每月付款和绩效销售点增加了70.2% - 年龄,中国银行的增长率达到164.9%。在今年上半年,中国可以在Ping外部银行经营17,000家商店,这是自今年年初以来大幅增长。

在保险服务方面,保险福利来自三个主要区别。利率的结构,死亡差异和率差异。李金森说,未来为银行和保险行业的“报告和银行”合并,整个行业实际上应该管理利率,而Gapsin是一致的。给定利率的动态调整机制的形成可以保证有效控制工业利率的传播。

“三个不良管理”的逐渐改进提供了银行保险渠道的持续开发保证。市场调整

保险,银行和客户之间的“双方共鸣”

除了促进保险合同外,记者还注意到,银行保险渠道中的恢复是由于市场环境的变化,客户需求的最新情况以及对保险和银行行业商业策略的调整所致。

对于保险公司,由于个人保险渠道的增长疲软,银行保险渠道是“战略补充”。今年4月,国家金融法规发布了“有关促进个人保险行业改革的通知”。这将有助于个人保险渠道加深“银行报告和集成”的实施,并减少委员会和短期处理费。我做到了。同时,传统保险股息的转变导致了短期痛苦,更大的销售困难,很棒ER销售对代理商和个人保险渠道的热情给许多人寿保险公司施加了压力。

在这种情况下,银行保险渠道已成为保险公司探索“新增长极”的核心选择。例如,一位中国PING高管在一次中期绩效会议上透露:“渠道的当前策略非常清楚:不仅是代理商,而且是通过银行保险和社区网络的多个渠道的协调开发。”中国太平洋保险已经实施了针对银行保险代理商和渠道的“ 2+N”策略。新华社保险总裁Yang Yuchong表示,在“报告和银行整合”之后,将收集银行和保险业务的银行和保险市场的战略高度。

对于银行,在传播利率的压力下,银行保险公司已成为扩展否的重要工具n-利润收入。银行行业的发展面临着多种压力,并在强大的监督下驱动了资本结构的优化。净收入和收入增长继续下降。净值继续减少。 “超载者”的现象已经进行了多年(2024年,全国居民的押金平衡达到1512.5亿元)。最低利率创造了一波“移动存款”,银行保险渠道的产品节省继续接受存款。

在这种情况下,为现有资本的效率充满活力并扩大非营利性收入的来源是破坏银行行业发展瓶颈的关键。银行可以代表他人增加销售保险产品的利润,与此同时,他们可以用保险产品丰富资产管理线路,满足各种客户资产分配需求并提高客户粘度。

许多银行认为将他们的银行保险业务业务(例如遗产管理业务的“关键引擎”)产生。 8月7日,中国商人银行宣布,零售保险股票的高级规模已超过1BilyuaLón。在今年上半年,Pring Bank一直与Yuanoslograms Sunsurnation收入中的6.66亿人合作,与上一年相比,普通的保险收入增长了46.1%。该银行在其初步报告中强调,“它提高了资产设备的积分资产分配能力,并在关键的引擎中改善了银行保险业务,以增长主要资产公司。”

此外,客户需求的深刻变化提供了一个“市场层”,以改变银行保险渠道。行业专家认为,首先,衰老加强并促进了保护需求的发生率。我国家的人口已有60多年的历史,到2050年预计将超过4亿美元,预计老年人将幸存我的疾病9。2年。其次,Netloin对客户的需求分配了Secaurochs。第三,客户需求已将“独特的财务管理”更改为“完整的生命周期计划”。

更重要的是,在下降利率和资本市场波动的背景下,客户更加关注保险产品的长期稳定绩效特征。作为出售股息保险的主要力量,银行保险渠道以其客户的需求精确地假设。媒体报道说,现在许多银行都在其客户的“完整生命周期资产分配”计划中包括股息保险。

值得注意的是,银行保险渠道仍然具有巨大的市场潜力。 Taibao人寿保险总经理Li Jinsong提到了重要的数据集。目前,银行保险谈判客户仅占CINTIXIDUAL BANKINE的3-5%,而不到5%的银行客户构成了保险。在此外,不到5%的客户通过在线访问成为。构成的保险产品也主要是管理管理,只有不到5%的客户发明健康保护产品。

这三个“ 5%”的背后是潜在发展空间,场景开采空间和不同需求空间的95%。

价值银行保险

告别简单的“代理销售”,并朝着战略性的“协同作用”方向发展

高数据增长背后的银行保险渠道该行业的来源表示:“通过更深入合作,将其转变为战略联盟模型是发展我国家银行保险业务的不可避免的方向。”

分析师锡认为过去的银行保险合作的本质是“简单的销售”。银行负责正面销售,保险公司负责背景服务,双方通过共享客户资源和偶然产品遭受了严重的脱节。S设计,阻碍了联合力的形成。银行保险渠道显示了新公司低价率,低客户更新利率和低回购率的特征。

该行业正在就银行保险渠道的未来达成共识。上海金融发展学院主任Zeng Gang告诉媒体:“银行和保险公司必须建立新的战略协会,这些协会从客户需求服务联盟中的简单渠道和产品供应商转变。”

目前,一些保险公司开始在银行保险渠道中探索“战略合作”的新模型,从而促进了来自多个维度的银行保险渠道的更新。记者发现,它主要是从银行合作加深,扩展产出设计,优化产品结构,提高销售设备的生产能力并增加数字应用程序的开头。

WAN新华社保险副总裁G Lianwen将从TAO Development Strategy的角度强调商业定位,该商业定位强调了规模和价值,该战略的角度说,新华社的保险银行和临时绩效新闻发布会上的保险渠道。我们已经在公司的战略高度上提高了银行渠道的开发,我们努力考虑并以综合方式将其启动,以渠道设计,产品策略,设备建设,客户管理和机构开发来结合开放效率和协作行动。

在此期间的表演新闻发布会上,阳光保险提出了三个基本能力创建地址。首先,我们提高了客户运营能力,通过创新产品和增加价值服务改善客户服务系统,并提高客户粘附。第二,我们将加强专业上限我们的销售团队的敏锐度,我们将根据客户需求改善长期和中期产品的销售,并借助技术提高销售效率。第三,加深与银行渠道,稳定的投资策略和基于能源的灵活资产分配能力的合作,可提供绩效,并整合长期合作。

PICC的人寿保险计划在五个方面提高其银行保险渠道的价值率。首先,专注于客户需求,改善产品系统,满足各种基于保证的需求并增加产品创新。其次,它可以促进专业运营,加速城市设备建筑,提高高价值产品的高级客户获取能力和销售能力,并基于独特的价值服务,以形成价值增长点。

第三,加深银行合作,扩大合作领域并创新基于90个现有公司的合作模型手术银行。第四,我们将优化产品结构,我们将专注于高价值产品,例如养老金保险和人寿保险,我们将加速变革性的保险,以避免利率损失的损失,并增加五年或更长时间以来的公司比例。第五,严格实施监管要求,例如“报告和银行整合”,以降低责任成本并促进稳定的长期发展和渠道的可持续发展。

人寿保险银行保证之间的合作从简单而广泛的“代理商销售”模型变为更深的“销售”模型,这也是“价值银行保险”的含义,再到更深层次的联盟模型。 “

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) - 上一篇:已获得3.31亿元人民币! St Haofeng再次易手,收购

- 下一篇:没有了