News

Guangdong BAIDU Special Cement Building Materials Co.,Ltd— 新闻中心 —

新胡子化学家(高硫和低硫油)八月报告:8月能

要点:

从高硫的角度来看:埃及的能源产生需求在八月达到了最大点,并逐渐削弱。必须注意开设FSRU设施。在7月底,美国授予雪佛龙公司的许可证,允许雪佛龙在委内瑞拉开发石油。自雪佛龙许可证于5月到期以来,委内瑞拉的石油产量并未减少。这主要是由于以下事实:大量稀释剂是在早期阶段提供的。现在,雪佛龙的回归对委内瑞拉后来的生产产生了积极影响。同时,这将导致委内瑞拉原油流动的变化,增加了向美国的运输,并减少了亚洲的供应。欧佩克+将在8月初举行会议。该市场预计9月份每天将增加550,000桶。可以预期,轻质油和重型的价格延长,预期的高硫资格为负。

从低硫的角度来看:DOmentic炼油厂在今年上半年生产的硫磺很少,并且配额的使用较低。如果第三批配额继续进行,那么炼油厂的生产将在今年晚些时候较高。与去年相比,它不太可能受到配额的限制。在需求方面,美国的关税政策继续阻碍海上市场。随着俄罗斯石油的购买,美国表示将从8月1日起对印度征收25%的关税。在过去三年中,欧洲柴油股已经下降到其最低水平,并且柴油裂缝仍然易波动。在股票增加之前,柴油市场保持了强度,并支持低硫裂纹。

基本分析:

原油

6月,原油增加每天950,000桶的生产,其中OPEP+的产量每天增加500,000桶,而来自沙特阿拉伯的原油生产每月增加700,000桶,这有助于主要增加,而生产未增加欧佩克+每天增加450,000桶。包括哈萨克斯坦和沙特阿拉伯在内的七个国家在考虑削减自愿生产后于6月超过了他们的配额。欧佩克+在7月10日表示将在10月停止生产。目前,欧佩克+生产费在每天的1.919亿桶中收回。 8月3日,欧佩克+庆祝了9月的生产会议,市场每天生产548。我们希望这会增加000桶。 IEA在2025年的新每月报告中提高了其Q2-Q4库存。随着季节性积累,世界原油土地石油库存并没有减少。

IAE的月度报告减少了2025年对石油需求的预期。对中国汽油和柴油的需求在今年上半年急剧下降,而美国汽油在7月份继续下降。中国和美国炼油厂的高运营率是由商人的替代者BEH驱动的avior,而不是终端需求。国外的Petodista石油出口处于高水平,而柴油库存较低。在随后的时期,随着柴油库存的增加,柴油裂缝的期望减弱,这会导致炼油厂开始的减少,这将导致那时原油的较软。

欧洲是一个重要的柴油消费国,它使用柴油车进行夏季旅行。冬季加热季节也是柴油消费量的旺季。加法,欧洲的柴油库存处于低水平,这主要是由最后一个报价方面造成的。在俄罗斯 - 乌克兰冲突之前,俄罗斯是欧洲最大的柴油进口商。在俄罗斯 - 乌克兰冲突之后,俄罗斯原油和精制石油得到了欧洲的批准,并由美国原油取代。俄罗斯原油质量中等,柴油产量高。欧洲炼油厂起诉美国原油后,柴油收益率很低。留下来。今年5月,地中海成为ECA地区,促进了对海洋柴油的需求。以意大利为例,海洋柴油的需求相对于五月和六月的上一年大大增加。埃及将军的石油在9月和10月发行了16个柴油收购优惠,总计916,000吨,交货时间。进口埃及柴油本月有所增加,加剧了欧洲进一步的柴油紧张局势。炼油厂进入了9月的维护季节,可能会继续进行柴油调整。如果无法累积股票,则由于冬季加热季节,柴油将保持强劲。

本月,Novokuibyshew和Taif炼油厂等炼油厂逐渐增加,这增加了原油加工的量。 7月18日,欧盟对Rusiala公司作出了回应,实施了第18次制裁,将原油限额减少到每桶60美元,至每桶47.6美元。这将输入2025年9月2日生效。此外,印度和Türkiye是欧洲的主要进口商,两国两国的炼油厂的原油加工约60%。如果这部分柴油进口停止,则Tensi肯定会加剧柴油柴油。 7月29日,为了加速俄罗斯与乌克兰之间的火灾协议,特朗普缩短了等待期,并从9月2日到8月10日进行。如果俄罗斯无法达成高火协议,美国将对俄罗斯征收100%的关税,并向购买俄罗斯石油的国家征收。

FGE预测,在2025年,中东燃料的消费每天将增加50,000桶。预计,从中东的燃料油消耗从1月到5月,每天每天增加70,000桶(每天20,000桶),中东的燃料消耗将增加70,000桶,每天从6月至12月从6月到12月增加70,000桶。燃料消耗2025年:伊朗上一年增加了51,000桶,伊拉克上一年增加了21,000桶,而用于科威特和沙特阿拉伯的电力燃料在上一年略有下降。

美国市场7月,美国炼油厂的容量每月增加0.43%,蒸馏燃料的产量增加了2.6%,剩余燃料的产量增加了9.3%,剩余的燃油库存下降了8.6%。八月,美国的二级治疗设备的维护数量以及高硫食品需求的维护数量将增加。雪佛龙公司经营委内瑞拉原油生产的25%。雪佛龙(Chevron)在今年5月的许可证到期后,停止了委内瑞拉的石油产量,但委内瑞拉的石油产量并没有减少,这主要是由于早期阶段大量稀释剂。 7月25日,美国财政部。雪佛龙的许可再次增长。这将对委内瑞拉随后的生产产生积极影响。在sAME时间,这将导致委内瑞拉的石油流动变化,从而增加了向美国的运输。并减少亚洲的供应。

新加坡市场

7月,新加坡硫磺的高硫磺每月增加,阿拉伯联合酋长国和阿拉伯联合酋长国贡献了很大的增长。俄罗斯的高出出口主要被送往新加坡和马来西亚,每月增加。中东的硫出口增加了,浮动仓库水平也有所下降。在本月初,与新加坡低音硫兼容的负载很困难,但是巴西低硫负荷的到来正在增加,从而填充了兼容产品中的空隙。低音硫在新加坡的到来很高,科威特的低硫出口在7月增加。尼日利亚Dangote炼油厂计划将CDU每天650,000桶增加到今年年底的每天700,000桶,并在更新期间生产硫磺氧IOD和RFCC单元计划在10月进行40天维护。

本月,新加坡的平均库存在上一年的高水平上增加了5.4%。在运输方面,新加坡港口容器的收益率在6月每月下降3.1%。 6月,新加坡的海洋燃料销售增长了7% - 年每月6%。其中,硫磺燃料销售低6%,高级燃料燃料销售每月10%,生物膨胀燃料销售增加12%。

中国低硫燃料的基本概念

2025年,第一批石油出口费在800万吨的硫中发行了低。 3月28日,第二批配额发行了520万吨,增加了120万吨。一月至六月的低硫配额的使用率约为46%,这表明与去年相比,下半年的硫配额较低。有传言说主要的精炼RIE已将低硫的出口费用用于转换精制的油配额。 6月,炼油厂的产量为1,0.59亿吨,每月增长8.2%,标志着联合海洋石油出口的大幅增长。海床进口每月下降10.7%。从1月到6月,主要炼油厂的低硫产量相对较低,前一年的累积减少,取决于补充剂,具体取决于进口量。 6月,低硫海洋燃料的总产量从100万吨到105万吨不等,每次MIS增加了70,000吨。短期炼油厂的生产热情是平均水平,而生产在7月几乎不会波动。

中国硫含量高的基本燃料概念

在最大需求季节以取代汽油和柴油和国家商人的仓库,炼油厂的运营速度提高了,对高硫原料的需求得到了改善轻轻。 7月,高硫到达香港,该香港每月增加,继续提高锅尔氏菌操作的延迟速度。原油不必缴纳营业税,而成本低于稀释的沥青和高硫。因此,精炼厂优先使用原材料消耗原材料。 7月,原油到达香港独立炼油厂的到达较高。 7月25日,雪佛龙(Chevron)预测了Asia Torecover的原始流程,并将其削减。鉴于利率的提高和财政消费者信贷的下降,炼油厂的治疗较高的硫磺是不那么经济的,而且在最大的精制油消耗季节后,很难增加硫中高燃料进口的量。我们需要注意消耗后期原油配额。

评估分析:

低硫燃料

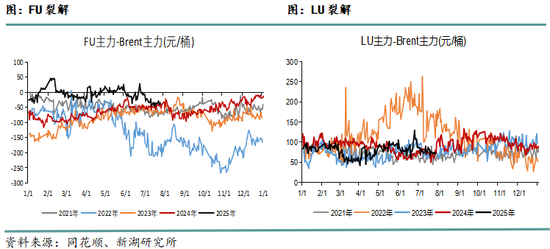

7月,低硫裂纹波动和加强,导致硫价格的扩散较低。欧洲N柴油库存季节性下降,低硫裂纹波动,并因柴油裂缝而增强。 7月,低硫到达新加坡,大幅增加了。 7月18日,欧盟禁止购买俄罗斯原油加工的先进石油,对俄罗斯实施了18次制裁。制裁将在六个月后生效,在短期市场中影响很小。 7月9日,美国将利率谈判的日期延长到8月1日。突然增加,对船舶燃料的需求得到了改善。

高硫燃油

7月,高硫裂纹继续波动和减弱。 7月,新加坡在高硫上的到来在月球上增加了,浪费了剩余的油,达到了委内瑞拉的高水平和高硫的出口,中东在月球上增加了,并随着适当的特定市场而增加。尽管它处于最大能量生成季节,但OPEC+ ACCE在加拿大油砂的生产中恢复了生产的增长,对中等和重的原油的评估也削弱了。汽油和柴油消费的旺季导致了中国和美国的炼油厂的高水平运营。鉴于利率增加和财政信用率降低,高硫饲料材料不可盈利,最新硫的最新硫价格必须削弱以刺激炼油厂的需求。

新华的观点:

从高硫的角度来看:埃及的能源产生需求在八月达到了最大点,并逐渐削弱。必须注意开设FSRU设施。 7月底,美国授予雪佛龙公司允许雪佛龙的许可证利用委内瑞拉的石油。自雪佛龙许可证于5月到期以来,委内瑞拉的石油产量并未减少。这主要是由于以下事实:在早期阶段提供了伟大的核心性质。现在,雪佛龙的回归对委内瑞拉后来的生产产生了积极影响。同时,这将导致委内瑞拉原油流动的变化,增加了向美国的运输,并减少了亚洲的供应。欧佩克+将在8月初举行会议。该市场预计9月份每天将增加550,000桶。预计轻质原油的价格延长预计将恢复,预期的高硫评级为负。

从低硫的角度来看:上半年的家庭炼油厂几乎没有产生硫,而使用配额很低。如果第三批配额继续进行,那么炼油厂的生产将在今年晚些时候较高。与去年相比,它不太可能受到配额的限制。关于需求SIDE,国家联盟的关税政策继续阻碍海上市场。随着俄罗斯石油的购买,美国表示将从8月1日起对印度征收25%的关税。在过去三年中,欧洲柴油股已经下降到其最低水平,并且柴油裂缝仍然易波动。在股票增加之前,柴油市场保持了强度,并支持低硫裂纹。

新胡子Futuro研究所

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

要点:

从高硫的角度来看:埃及的能源产生需求在八月达到了最大点,并逐渐削弱。必须注意开设FSRU设施。在7月底,美国授予雪佛龙公司的许可证,允许雪佛龙在委内瑞拉开发石油。自雪佛龙许可证于5月到期以来,委内瑞拉的石油产量并未减少。这主要是由于以下事实:大量稀释剂是在早期阶段提供的。现在,雪佛龙的回归对委内瑞拉后来的生产产生了积极影响。同时,这将导致委内瑞拉原油流动的变化,增加了向美国的运输,并减少了亚洲的供应。欧佩克+将在8月初举行会议。该市场预计9月份每天将增加550,000桶。可以预期,轻质油和重型的价格延长,预期的高硫资格为负。

从低硫的角度来看:DOmentic炼油厂在今年上半年生产的硫磺很少,并且配额的使用较低。如果第三批配额继续进行,那么炼油厂的生产将在今年晚些时候较高。与去年相比,它不太可能受到配额的限制。在需求方面,美国的关税政策继续阻碍海上市场。随着俄罗斯石油的购买,美国表示将从8月1日起对印度征收25%的关税。在过去三年中,欧洲柴油股已经下降到其最低水平,并且柴油裂缝仍然易波动。在股票增加之前,柴油市场保持了强度,并支持低硫裂纹。

基本分析:

原油

6月,原油增加每天950,000桶的生产,其中OPEP+的产量每天增加500,000桶,而来自沙特阿拉伯的原油生产每月增加700,000桶,这有助于主要增加,而生产未增加欧佩克+每天增加450,000桶。包括哈萨克斯坦和沙特阿拉伯在内的七个国家在考虑削减自愿生产后于6月超过了他们的配额。欧佩克+在7月10日表示将在10月停止生产。目前,欧佩克+生产费在每天的1.919亿桶中收回。 8月3日,欧佩克+庆祝了9月的生产会议,市场每天生产548。我们希望这会增加000桶。 IEA在2025年的新每月报告中提高了其Q2-Q4库存。随着季节性积累,世界原油土地石油库存并没有减少。

IAE的月度报告减少了2025年对石油需求的预期。对中国汽油和柴油的需求在今年上半年急剧下降,而美国汽油在7月份继续下降。中国和美国炼油厂的高运营率是由商人的替代者BEH驱动的avior,而不是终端需求。国外的Petodista石油出口处于高水平,而柴油库存较低。在随后的时期,随着柴油库存的增加,柴油裂缝的期望减弱,这会导致炼油厂开始的减少,这将导致那时原油的较软。

欧洲是一个重要的柴油消费国,它使用柴油车进行夏季旅行。冬季加热季节也是柴油消费量的旺季。加法,欧洲的柴油库存处于低水平,这主要是由最后一个报价方面造成的。在俄罗斯 - 乌克兰冲突之前,俄罗斯是欧洲最大的柴油进口商。在俄罗斯 - 乌克兰冲突之后,俄罗斯原油和精制石油得到了欧洲的批准,并由美国原油取代。俄罗斯原油质量中等,柴油产量高。欧洲炼油厂起诉美国原油后,柴油收益率很低。留下来。今年5月,地中海成为ECA地区,促进了对海洋柴油的需求。以意大利为例,海洋柴油的需求相对于五月和六月的上一年大大增加。埃及将军的石油在9月和10月发行了16个柴油收购优惠,总计916,000吨,交货时间。进口埃及柴油本月有所增加,加剧了欧洲进一步的柴油紧张局势。炼油厂进入了9月的维护季节,可能会继续进行柴油调整。如果无法累积股票,则由于冬季加热季节,柴油将保持强劲。

本月,Novokuibyshew和Taif炼油厂等炼油厂逐渐增加,这增加了原油加工的量。 7月18日,欧盟对Rusiala公司作出了回应,实施了第18次制裁,将原油限额减少到每桶60美元,至每桶47.6美元。这将输入2025年9月2日生效。此外,印度和Türkiye是欧洲的主要进口商,两国两国的炼油厂的原油加工约60%。如果这部分柴油进口停止,则Tensi肯定会加剧柴油柴油。 7月29日,为了加速俄罗斯与乌克兰之间的火灾协议,特朗普缩短了等待期,并从9月2日到8月10日进行。如果俄罗斯无法达成高火协议,美国将对俄罗斯征收100%的关税,并向购买俄罗斯石油的国家征收。

FGE预测,在2025年,中东燃料的消费每天将增加50,000桶。预计,从中东的燃料油消耗从1月到5月,每天每天增加70,000桶(每天20,000桶),中东的燃料消耗将增加70,000桶,每天从6月至12月从6月到12月增加70,000桶。燃料消耗2025年:伊朗上一年增加了51,000桶,伊拉克上一年增加了21,000桶,而用于科威特和沙特阿拉伯的电力燃料在上一年略有下降。

美国市场7月,美国炼油厂的容量每月增加0.43%,蒸馏燃料的产量增加了2.6%,剩余燃料的产量增加了9.3%,剩余的燃油库存下降了8.6%。八月,美国的二级治疗设备的维护数量以及高硫食品需求的维护数量将增加。雪佛龙公司经营委内瑞拉原油生产的25%。雪佛龙(Chevron)在今年5月的许可证到期后,停止了委内瑞拉的石油产量,但委内瑞拉的石油产量并没有减少,这主要是由于早期阶段大量稀释剂。 7月25日,美国财政部。雪佛龙的许可再次增长。这将对委内瑞拉随后的生产产生积极影响。在sAME时间,这将导致委内瑞拉的石油流动变化,从而增加了向美国的运输。并减少亚洲的供应。

新加坡市场

7月,新加坡硫磺的高硫磺每月增加,阿拉伯联合酋长国和阿拉伯联合酋长国贡献了很大的增长。俄罗斯的高出出口主要被送往新加坡和马来西亚,每月增加。中东的硫出口增加了,浮动仓库水平也有所下降。在本月初,与新加坡低音硫兼容的负载很困难,但是巴西低硫负荷的到来正在增加,从而填充了兼容产品中的空隙。低音硫在新加坡的到来很高,科威特的低硫出口在7月增加。尼日利亚Dangote炼油厂计划将CDU每天650,000桶增加到今年年底的每天700,000桶,并在更新期间生产硫磺氧IOD和RFCC单元计划在10月进行40天维护。

本月,新加坡的平均库存在上一年的高水平上增加了5.4%。在运输方面,新加坡港口容器的收益率在6月每月下降3.1%。 6月,新加坡的海洋燃料销售增长了7% - 年每月6%。其中,硫磺燃料销售低6%,高级燃料燃料销售每月10%,生物膨胀燃料销售增加12%。

中国低硫燃料的基本概念

2025年,第一批石油出口费在800万吨的硫中发行了低。 3月28日,第二批配额发行了520万吨,增加了120万吨。一月至六月的低硫配额的使用率约为46%,这表明与去年相比,下半年的硫配额较低。有传言说主要的精炼RIE已将低硫的出口费用用于转换精制的油配额。 6月,炼油厂的产量为1,0.59亿吨,每月增长8.2%,标志着联合海洋石油出口的大幅增长。海床进口每月下降10.7%。从1月到6月,主要炼油厂的低硫产量相对较低,前一年的累积减少,取决于补充剂,具体取决于进口量。 6月,低硫海洋燃料的总产量从100万吨到105万吨不等,每次MIS增加了70,000吨。短期炼油厂的生产热情是平均水平,而生产在7月几乎不会波动。

中国硫含量高的基本燃料概念

在最大需求季节以取代汽油和柴油和国家商人的仓库,炼油厂的运营速度提高了,对高硫原料的需求得到了改善轻轻。 7月,高硫到达香港,该香港每月增加,继续提高锅尔氏菌操作的延迟速度。原油不必缴纳营业税,而成本低于稀释的沥青和高硫。因此,精炼厂优先使用原材料消耗原材料。 7月,原油到达香港独立炼油厂的到达较高。 7月25日,雪佛龙(Chevron)预测了Asia Torecover的原始流程,并将其削减。鉴于利率的提高和财政消费者信贷的下降,炼油厂的治疗较高的硫磺是不那么经济的,而且在最大的精制油消耗季节后,很难增加硫中高燃料进口的量。我们需要注意消耗后期原油配额。

评估分析:

低硫燃料

7月,低硫裂纹波动和加强,导致硫价格的扩散较低。欧洲N柴油库存季节性下降,低硫裂纹波动,并因柴油裂缝而增强。 7月,低硫到达新加坡,大幅增加了。 7月18日,欧盟禁止购买俄罗斯原油加工的先进石油,对俄罗斯实施了18次制裁。制裁将在六个月后生效,在短期市场中影响很小。 7月9日,美国将利率谈判的日期延长到8月1日。突然增加,对船舶燃料的需求得到了改善。

高硫燃油

7月,高硫裂纹继续波动和减弱。 7月,新加坡在高硫上的到来在月球上增加了,浪费了剩余的油,达到了委内瑞拉的高水平和高硫的出口,中东在月球上增加了,并随着适当的特定市场而增加。尽管它处于最大能量生成季节,但OPEC+ ACCE在加拿大油砂的生产中恢复了生产的增长,对中等和重的原油的评估也削弱了。汽油和柴油消费的旺季导致了中国和美国的炼油厂的高水平运营。鉴于利率增加和财政信用率降低,高硫饲料材料不可盈利,最新硫的最新硫价格必须削弱以刺激炼油厂的需求。

新华的观点:

从高硫的角度来看:埃及的能源产生需求在八月达到了最大点,并逐渐削弱。必须注意开设FSRU设施。 7月底,美国授予雪佛龙公司允许雪佛龙的许可证利用委内瑞拉的石油。自雪佛龙许可证于5月到期以来,委内瑞拉的石油产量并未减少。这主要是由于以下事实:在早期阶段提供了伟大的核心性质。现在,雪佛龙的回归对委内瑞拉后来的生产产生了积极影响。同时,这将导致委内瑞拉原油流动的变化,增加了向美国的运输,并减少了亚洲的供应。欧佩克+将在8月初举行会议。该市场预计9月份每天将增加550,000桶。预计轻质原油的价格延长预计将恢复,预期的高硫评级为负。

从低硫的角度来看:上半年的家庭炼油厂几乎没有产生硫,而使用配额很低。如果第三批配额继续进行,那么炼油厂的生产将在今年晚些时候较高。与去年相比,它不太可能受到配额的限制。关于需求SIDE,国家联盟的关税政策继续阻碍海上市场。随着俄罗斯石油的购买,美国表示将从8月1日起对印度征收25%的关税。在过去三年中,欧洲柴油股已经下降到其最低水平,并且柴油裂缝仍然易波动。在股票增加之前,柴油市场保持了强度,并支持低硫裂纹。

新胡子Futuro研究所

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)